Acheter un appartement en quelques clics sur votre téléphone depuis votre canapé : trop beau pour être vrai ?

Le marché de l’immobilier serait sur le point de surfer sur la vague nommée « blockchain » qui bouleverse bien des secteurs de notre économie : finance, paiement, assurance, emprunts, distribution, éducation, et bien d’autres.

Nous n’en sommes qu’au début. Et pourtant, les professionnels de l’immobilier observent une véritable transformation s’opérer sous leurs yeux.

Les entrepreneurs qui se veulent « disruptifs », comme on aime le dire dans la Tech, y voient une opportunité : dépoussiérer un système de transaction coûteux et long.

Nous avons cherché à comprendre comment la blockchain pourrait révolutionner les transactions immobilières. Voici le résultat de notre enquête.

Pour briller en société (ou au repas de famille ce midi), découvrez l’essentiel à retenir sans plus attendre dans cet article.

Comment la blockchain peut-elle transformer le secteur de l’immobilier ?

Même si vous n’avez jamais investi un seul euro dans la pierre, vous savez qu’une transaction immobilière prend du temps. Beaucoup de temps.

Entre l’offre d’achat et l’emménagement, plusieurs mois d’attente sont nécessaires. Des délais incompressibles, beaucoup de papiers à signer, plusieurs parties qui doivent s’accorder, etc. La moindre transaction peut prendre jusqu’à 6 mois.

En plus de la durée, certaines dépenses sont inévitables. Les frais de notaire par exemple représentent environ 8 % du prix de vente (hors frais d’agence pour un bien ancien).

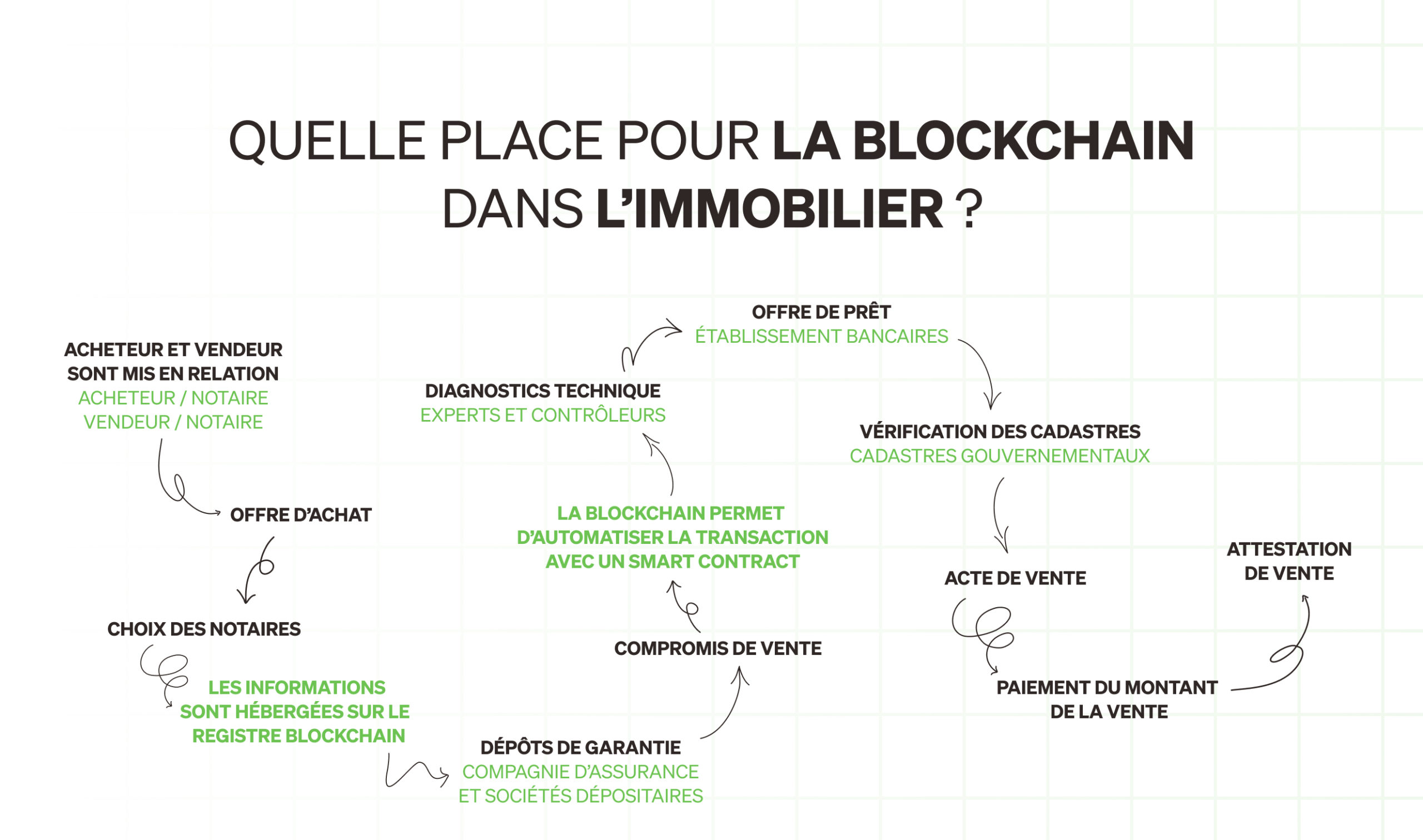

Tout cela nous semblait normal. Jusqu’à ce qu’une technologie vienne remettre en question et balayer certaines contraintes : il s’agit de la blockchain, qui ouvre une nouvelle voie pour faciliter le processus. À chaque étape ou presque d’une transaction « classique », il est désormais possible d’entrevoir une solution plus simple, moins chère, et rapide grâce au système des smart contracts (contrats intelligents).

Petit rappel pour ceux qui n’ont jamais lu nos guides crypto : la blockchain est un protocole informatique qui permet d’inscrire des transactions dans un registre numérique infalsifiable. Elle enregistre les détails des transactions et l’adresse (parfois aussi le nom) des propriétaires de titres, tout en permettant d’effectuer des transactions grâce aux cryptomonnaies.

C’est une base de données contenant tous les échanges existants, dont la spécificité est d’être partagée entre chaque utilisateur, ce qui la rend transparente et impossible à falsifier.

Découvrons maintenant comment les innovations basées sur la blockchain pourraient bouleverser l’accès à la propriété immobilière.

Sécuriser l’authentification des titres fonciers

La blockchain agit comme un cadastre numérique infalsifiable. Fini les papiers par centaine et les dossiers égarés : tout est enregistré en ligne de façon sécurisée.

Elle permet de répertorier les contrats qui garantissent la propriété d’un terrain ou d’un bien.

En Suède, le Landmäteriet (service national du cadastre) met à jour ses registres sur une blockchain privée consultable par les différents acteurs impliqués dans les transactions : banques, agences immobilières, propriétaires, etc. Tous les enregistrements relatifs aux propriétés et aux terrains y sont intégrés.

Ces registres inspirent la sécurité, car ils sont pour la plupart décentralisés. Aucune autorité centrale ne peut exercer de pouvoir majoritaire dessus. La décentralisation, c’est le partage du contrôle et des informations entre tous les utilisateurs d’un système.

Le krach de la bulle immobilière en 2008 nous rappelle comment la cupidité et le manque de transparence des institutions peuvent s’avérer catastrophiques. Un échange décentralisé intègre la confiance de ses utilisateurs au cœur du système. Tout est public et ouvert aux yeux de chacun.

Automatiser les transactions immobilières

L’un des plus grands impacts de la blockchain sur l’immobilier est le processus de gestion des contrats et des paiements. Il devient plus fluide et plus rapide, ce qui accélère les transactions.

Avec les smart contracts (des sortes de programmes informatiques interactifs), chaque obligation d’un contrat de location ou de vente est automatisée.

La blockchain permettrait de créer ces contrats en temps réel, de n’importe où, à tout moment, sans l’intervention d’un intermédiaire. Les smart contracts sont comme des logiciels qui comportent des instructions ancrées dans un algorithme.

L’exécution du smart contract (ses instructions) peut être effectuée dès lors que les conditions sont respectées, ce qui offre une transparence totale à toutes les parties et réduit les risques de litiges de paiement.

Ainsi, toutes les étapes que l’on peut effectuer en ligne s’accélèrent :

- acceptation de l’offre de vente entre le vendeur et l’acheteur ;

- signature électronique ;

- acte notarié ;

- transfert de propriété.

Réduire les frais (et les intermédiaires)

La transparence associée à un réseau décentralisé peut également permettre de réduire les coûts des transactions immobilières « classiques ».

Le nombre de professionnels impliqués est réduit, car les plateformes qui gèrent les transferts de smart contracts automatisent beaucoup d’étapes.

Les courtiers, les notaires, les agences et les banques sont actuellement indispensables dans le marché immobilier. Pour toujours ? Rien n’est moins sûr.

Un investissement plus liquide grâce à la tokenization

Dans l’exemple d’un bien immobilier, il s’agit de partager et échanger la valeur du bien. Le mécanisme de tokenization permet de fractionner des parts échangeables d’un actif, à l’infini ou presque, à l’aide de quelques lignes de code.

Pour comprendre comment cela fonctionne, prenons l’exemple des projets de NFTs dans l’industrie immobilière.

NFTs & Immobilier : quel rapport ?

Les NFTs (tokens non fongibles) font aussi partie des outils utilisant la technologie blockchain. Pour simplifier, ce sont des contrats de propriété digitaux.

Propy est la startup qui a ouvert la marche avec le premier cas d’utilisation pratique des smart contracts dans le domaine de l’immobilier. Elle a ainsi vendu aux enchères le tout premier appartement « physique » sous la forme d’un NFT en 2017 à Kiev.

En France, certains entrepreneurs de l’immobilier ont également fait le pari de mélanger immobilier et blockchain. Nous avons rencontré l’un d’entre eux pour qu’il nous explique son projet, et sa vision de ce que peut apporter la blockchain dans son secteur d’activité. Il s’agit de Richard Winckels, actuel CEO et fondateur de Brik (expert en investissement locatif). Il est également le créateur de Wincity : un concept assez génial qui mélange crypto, NFT et rendement locatif.

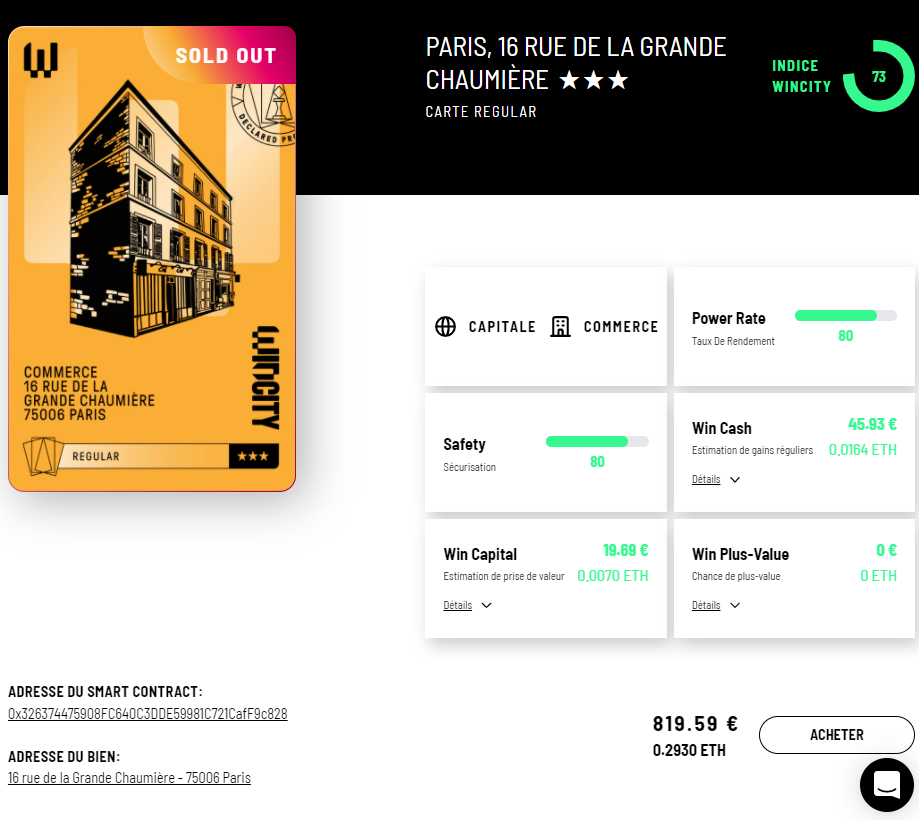

Wincity : des cartes NFTs adossées à de vrais immeubles

Décrit comme « le Monopoly 3.0 », Wincity est à la fois un jeu, et un investissement. En une phrase : la foncière Wincity permet à n’importe qui d’investir dans des parts d’immeubles commerciaux situés dans les plus grandes villes de France, grâce à des cartes de collections virtuelles.

Pas de notaire ni de banquier, tout se passe en ligne en quelques clics : vous pouvez investir sur un bien réel en achetant une carte NFT Wincity aux alentours de 800 € (pour les moins chères, qui sont aussi les moins rares). Et bien sûr, tout est légal et encadré par des professionnels du droit immobilier.

Bien loin des œuvres d’art digital souvent décriées comme des bulles spéculatives, ce projet est concret, et nous donne l’exemple de l’utilisation des NFTs corrélés au monde réel.

Quel est l’intérêt de posséder une carte Wincity ?

Les détenteurs d’un NFT Wincity reçoivent des gains mensuels en Ether (ETH) indexés sur le loyer reçu par la foncière Wincity qui possède l’immeuble. La collection de cartes virtuelles rapporte donc des loyers réels, à la seule différence qu’ils sont jusqu’à présent payés en crypto.

« Nous avons créé des smart contracts qui lient le bien immobilier acheté par notre foncière Wincity avec les cartes NFTs émises par Wincity. Actuellement il y a 1111 cartes NFTs uniques qui possèdent différents niveaux de rareté. Plus la carte est rare, plus elle est chère, mais plus elle rapporte en % de parts des loyers. » – Richard Winckels, fondateur de Wincity.

Peut-on comparer Wincity à une sorte de SCPI encore plus « liquide » ?

Wincity n’est pas une SCPI, et ce pour plusieurs raisons :

- l’investisseur ne verse pas de commissions pour souscrire ;

- il est possible de choisir son bien : dans une SCPI, l’argent confié est investi par les gérants de la SCPI ;

- l’achat et la revente des « parts » sous forme de NFTs est immédiate et indépendante sur le marché secondaire (via Wincity ou des plateformes comme OpenSea ou Rarible) ;

- il n’y a aucun délai d’attente obligatoire entre l’achat et la revente d’un NFT ;

les loyers perçus et les plus-values de revente sont versés en ETH sur le NFT et son smart contract.

Pour en savoir plus sur la SCPI, consultez notre guide : Investir en SCPI.

Comment ça fonctionne concrètement ?

La foncière Wincity est une structure détenue à 100 % par la société Wincity, qui appartient elle-même à la SAS Brik. Cette foncière achète les immeubles qu’elle va louer à des professionnels.

Wincity va – grâce à des NFTs contenant des smart contracts – tokenizer les participations financières de la société dans cet achat d’immeuble. Ces NFTs (parts de financement) sont mintés (créés et inscrits) sur la blockchain Ethereum. Tout le monde est ensuite libre d’acheter et de vendre un NFT (plus ou moins rare, donc plus ou moins rémunérateur). La partie opérationnelle du financement est décentralisée.

La société Wincity fournit un contrat d’utilisation à chaque titulaire de NFT. Tout est inscrit dans le smart contract. Ce contrat permet de percevoir des gains en fonction des performances de l’investissement. Dans chaque smart contract, une fonction permet de récupérer les loyers relatifs à ce token en Ether. Si le bien est vendu et qu’une plus-value est dégagée, elle sera également distribuée.

« Le titulaire d’une carte n’est pas propriétaire d’une participation dans la société Wincity. On parle de Revenue Base Finance : une mécanique hybride entre l’obligation (le prêt) et l’action d’entreprise. »

Une carte NFT Wincity contient donc 3 informations sur les revenus qu’elle a généré :

- Win Cash : gains des performances locatives ;

- Win Capital : montant de la prise de valeur annuelle de l’actif ;

- Win plus-value : la plus-value estimée si le bien était en vente sur le marché.

Toutes les informations sont complètement publiques.

Pour en savoir plus :

En conclusion : que peut-on attendre de ces innovations ?

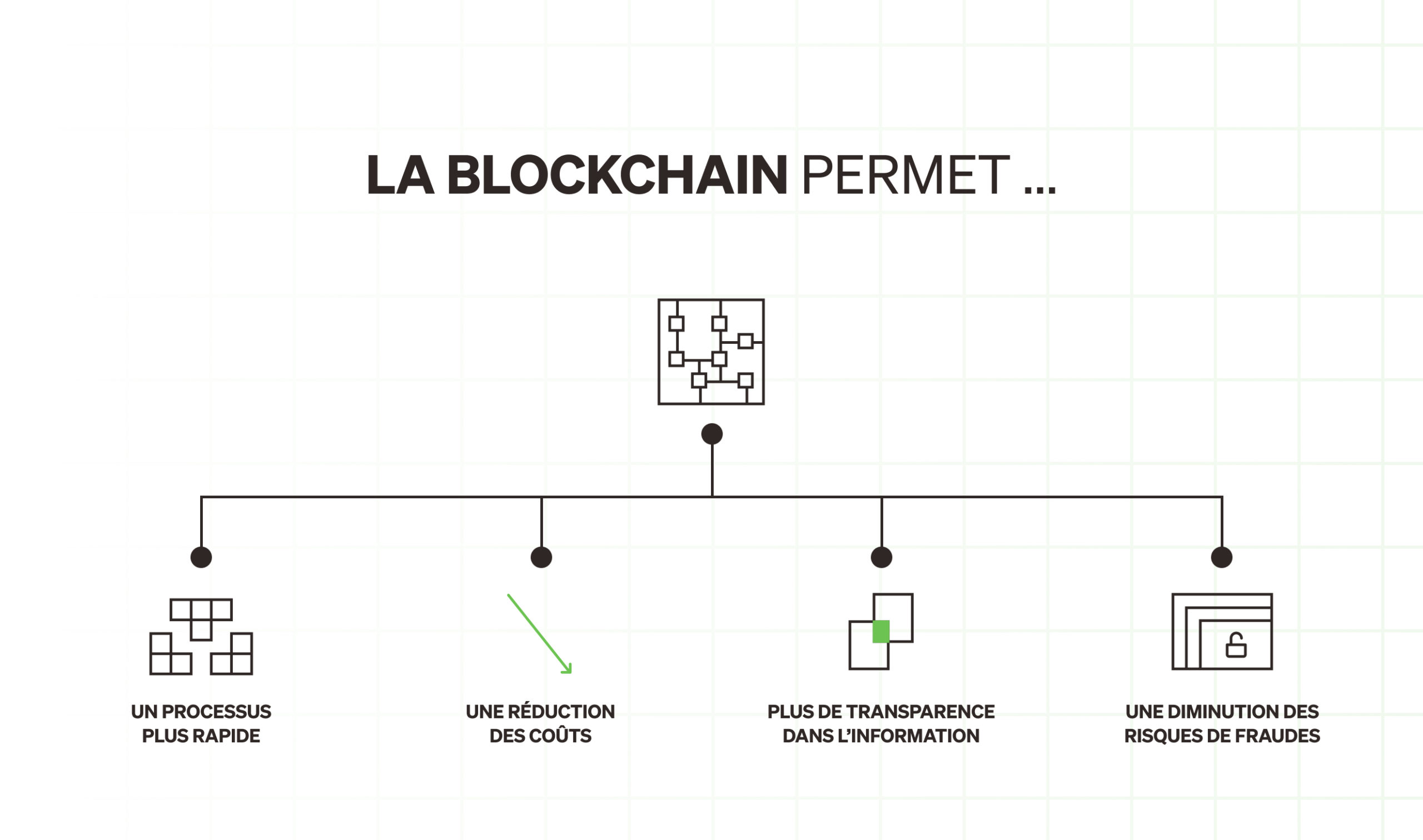

Les technologies Blockchain ont prouvé leur efficacité. Ce ne sont pas que de belles promesses. Développées à grande échelle, elles pourraient permettre :

- un gain de temps et des coûts de transaction réduits ;

- plus de transparence dans les échanges de propriétés ;

- un investissement immobilier plus accessible, et plus liquide ;

Cependant, les obstacles sont encore nombreux. À commencer par les gouvernements, encore frileux à l’idée d’accepter totalement les innovations naissantes des projets développés sur la Blockchain. Outre la décentralisation du pouvoir de décision et de négociation, la consommation énergétique est également au cœur des préoccupations des régulateurs.

Les bouleversements tant attendus par la communauté Crypto ne se produiront pas immédiatement. Il faudra sûrement attendre encore quelques années pour que les investisseurs et les pouvoirs publics adoptent ces changements. Les NFTs par exemple, sont encore considérés comme « exotiques » par le grand public, alors que certains projets ont déjà prouvé leur impact réel et mesurable.

D’ici là, les épargnants continueront à investir dans l’immobilier de façon plus « traditionnelle » grâce aux nombreuses opportunités existantes en France.

Et pour vous aider à gérer au mieux vos finances personnelles et vos investissements immo, Climb vous accompagne ! Retrouvez tous nos conseils dans les guides gratuits :